El sistema financiero está cambiando a gran velocidad, encaminado a que el banco viva en el bolsillo dentro de nuestros smartphones. Actualmente, los consumidores gestionamos el dinero desde el móvil, contratamos productos en cuestión de segundos y accedemos a nuevas herramientas digitales financieras cada día. Pero este avance trae consigo un escenario cada vez más complejo, donde los riesgos crecen al mismo ritmo que la innovación.

El informe Consumer Finance Risk Monitor 2026 de la OCDE confirma esta tendencia: los consumidores nos enfrentamos a una combinación sin precedentes de presiones económicas, digitalización acelerada y prácticas de mercado que pueden perjudicar nuestro bienestar financiero, donde la sofisticación de ciertos fraudes y estafas financieras se están convirtiendo en una de las mayores preocupaciones para consumidores y gobiernos.

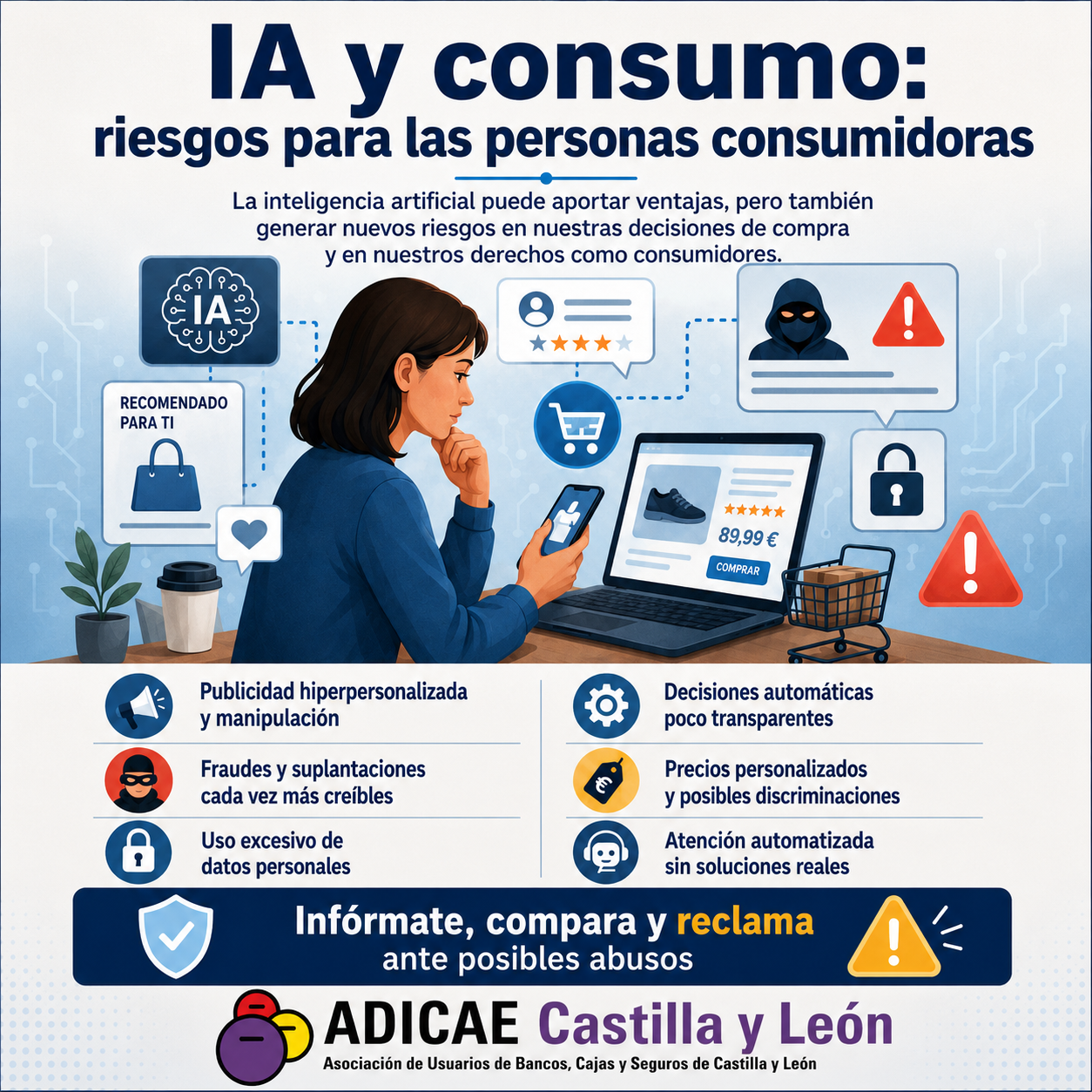

Desde ADICAE analizamos los principales riesgos detectados y lo que implican para los consumidores.

Un nuevo escenario: más digital, pero también más vulnerable

El contexto económico sigue siendo determinante. Aunque la inflación ha comenzado a moderarse, sigue por encima de niveles previos a la pandemia y continúa presionando los presupuestos familiares. A esto se suma el encarecimiento del crédito, que dificulta aún más la situación de muchos hogares.

Al mismo tiempo, la digitalización está transformando completamente la forma en que los consumidores acceden a productos financieros. Este proceso tiene ventajas claras, pero también introduce nuevos riesgos: mayor exposición a fraudes, decisiones automatizadas difíciles de entender y posibles situaciones de exclusión para quienes no dominan las herramientas digitales.

Fraudes digitales: el principal riesgo para los consumidores

El dato es contundente: el 85% de los países considera que las estafas financieras son el mayor riesgo actual.

Ya no se trata de fraudes rudimentarios. Actualmente los delincuentes utilizan tecnologías avanzadas como:

- Inteligencia artificial para crear mensajes y vídeos falsos (deepfakes).

- Suplantación de identidad de bancos o asesores financieros.

- Plataformas de inversión fraudulentas con apariencia profesional.

Además, el informe señala que estos fraudes siguen creciendo: en cerca del 70% de los países aumentaron entre 2024 y 2025. La consecuencia es clara: la intuición del consumidor ya no es suficiente para detectar engaños.

Endeudamiento: la trampa del crédito fácil

El segundo gran riesgo es el aumento del endeudamiento. Más del 60% de las jurisdicciones lo considera una amenaza clave para la estabilidad de los hogares.

Las causas son múltiples:

- Aumento del coste de la vida.

- Tipos de interés elevados.

- Acceso inmediato al crédito digital.

Productos como el “compra ahora y paga después” (BNPL) o los préstamos rápidos online facilitan el consumo inmediato, pero pueden ocultar el coste real del endeudamiento o evitar controles adecuados de solvencia.

El resultado es una “deuda invisible” que muchos consumidores acumulan sin ser plenamente conscientes.

Productos financieros cada vez más complejos

La innovación financiera no siempre juega a favor del consumidor. El informe destaca que la creciente complejidad de ciertos productos financieros amplía la distancia entre las entidades y los usuarios.

Un ejemplo claro son los criptoactivos, identificados como una de las principales fuentes de perjuicio en el ámbito de la inversión, debido a:

- Su alta volatilidad.

- La falta de regulación en muchos casos.

- La desinformación existente.

A esto se suma un problema estructural: la falta de transparencia. Las “divulgaciones ineficaces” (información excesiva, compleja y/o poco clara) son el principal riesgo en la conducta de las entidades.

Aumento de reclamaciones: más conflictos con las entidades

El informe confirma una tendencia preocupante: el volumen de reclamaciones ha aumentado en el 70% de los países entre 2024 y 2025.

Los principales motivos de queja son:

- Fraudes y problemas en pagos y transferencias.

- Comisiones abusivas y falta de transparencia en créditos.

- Conflictos en seguros, especialmente en la gestión de siniestros.

Este aumento refleja una realidad: los consumidores estamos más expuestos y, a menudo, peor protegidos frente a prácticas inadecuadas.

Digitalización y exclusión: una nueva desigualdad

La tecnología financiera también tiene un lado oscuro. El cierre de oficinas bancarias y el paso a canales digitales están dejando atrás a muchos consumidores:

- Personas mayores.

- Habitantes de zonas rurales.

- Usuarios con baja alfabetización digital.

El informe advierte que esta exclusión no es solo de acceso, sino también de defensa: quienes no dominan los canales digitales tienen más dificultades para reclamar o entender los productos que contratan.

Un problema de fondo: la falta de educación financiera

Uno de los elementos más preocupantes es la baja alfabetización financiera. Solo una minoría de consumidores compara productos o busca asesoramiento independiente antes de contratar.

Esto deja a los usuarios en una posición de vulnerabilidad frente a:

- Fraudes.

- Productos complejos.

- Decisiones impulsivas influenciadas por redes sociales o “finfluencers”.

Como consecuencia la combinación de baja educación financiera y presión económica amplifica todos los riesgos.

¿Qué podemos hacer los consumidores?

Ante este escenario, la protección no depende solo de las autoridades. El consumidor tiene un papel clave. Desde ADICAE insistimos en algunas recomendaciones básicas:

- Desconfiar de ofertas demasiado atractivas.

- Comparar siempre antes de contratar.

- Evitar decisiones rápidas en productos financieros.

- Informarse a través de fuentes independientes.

- Utilizar los mecanismos de reclamación disponibles.

Conclusión: avance tecnológico, pero también más responsabilidad

El Monitor de Riesgos Financieros 2026 deja un mensaje claro: el sistema financiero es cada vez más sofisticado, pero también más arriesgado para los consumidores. La digitalización, lejos de ser una solución automática, exige mayor vigilancia, regulación eficaz y, sobre todo, consumidores informados y críticos.

Desde ADICAE seguiremos defendiendo una protección real del consumidor financiero, basada en transparencia, educación y derechos efectivos. Porque en este nuevo “laberinto del dinero”, la mejor defensa sigue siendo el conocimiento.

Equipo Técnico ADICAE CASTILLA Y LEÓN