Entender las consecuencias de estas variaciones en el precio del dinero puede ser crucial para un mejor manejo de nuestra economía

Que los cambios en los tipos de interés que establece el BCE (Banco Central Europeo) afectan a los consumidores, y más aún, a los consumidores financieros y bancarios es una evidencia ya contrastada. Estos cambios los hace el BCE por política económica, para contener la inflación (subiendo tipos) o bien para dinamizar la economía de los países miembro (bajando tipos).

Pero vamos a comenzar por aclarar términos, para que esta relación se entienda mejor.

¿Qué son los tipos de interés?

Los tipos de interés del BCE son las tasas oficiales que fija el Banco Central Europeo para influir en el coste del dinero en la zona euro. Estos tipos afectan directamente a las hipotecas, préstamos, ahorro, inflación y crecimiento económico.

El BCE utiliza principalmente tres tipos de interés oficiales:

- Tipo de interés de las operaciones principales de financiación (MRO): Es el interés al que los bancos pueden pedir dinero prestado al BCE a corto plazo. Es el tipo principal e influye en los préstamos, créditos a empresas o a consumidores, hipotecas, etc.

- Tasa de facilidad de depósito: Es el interés que reciben los bancos por dejar su dinero “aparcado” en el BCE durante un día. Si este interés es elevado los bancos optan por aparcar ese dinero más tiempo (para ganar más), y si este interés es bajo, los bancos optan por no “aparcarlo” y prestarlo, es decir, ponerlo en circulación en la sociedad o prestárselo a otros bancos (lo que sería el euríbor). Este tipo es muy importante actualmente porque suele marcar el suelo de los tipos del mercado.

- Tasa de facilidad marginal de crédito: Es el interés que pagan los bancos si necesitan dinero urgente del BCE de un día para otro. Suele tener altos intereses a pagar por los bancos y sirve como “rescate de emergencia “para estas entidades.

¿Dónde se sitúan estos tipos a día de hoy?

En mayo de 2026, los tipos oficiales publicados por el Banco de España son:

- facilidad de depósito: 2,00% (ya se prevé una subida para la siguiente reunión del BCE de junio). Se estima que haya otras dos o tres antes de acabar el año, pero ello vendrá determinado en gran medida por el desarrollo de la guerra de Irán o las políticas económicas y arancelarias de los principales países.

- operaciones principales de financiación: 2,15%.

- facilidad marginal de crédito: 2,40%, efectivos.

Como hemos visto, es la tasa de facilidad de depósito (lo que siempre se ha llamado “tipo de interés”, sin más) la que afecta de manera principal en el euríbor. Pero primero entendamos de lo que estamos hablando cuando lo hacemos de euríbor.

¿Qué es el Euribor?

El Euríbor es el tipo de interés medio al que los bancos europeos se prestan dinero entre sí en euros. Se publica diariamente y después se hace una media mensual de sus valores.

Es por ello que si la tasa de depósito es baja (y por tanto también lo es la rentabilidad que el banco consigue por aparcar su dinero en el BCE) éste decida ponerlo en circulación o prestarlo a entra entidad. Cuando lo presta a otra entidad querrá hacerlo con alguna ganancia y, por lo tanto, ese préstamo suele hacerse por encima del valor de la tasa de depósito. La media diaria de esas transacciones entre bancos es el euríbor, que es el que marcará el precio de renovación y/o contratación de las hipotecas variables.

Este índice cerró en torno al 2,747% en abril de 2026, cuando el interés de la tasa de facilidad de depósito está aún en el 2% (aunque los bancos ya están descontando en el precio del dinero que se prestan las próximas subidas previstas). Como vemos, este es un buen ejemplo para entender a lo que nos referíamos anteriormente.

¿Cómo afectan las variaciones del tipo de interés (facilidad de depósito) en ahorradores e hipotecados?

Afectan de manera contraria (al menos en teoría).

RESPECTO A LOS AHORRADORES

Escenario 1 (SUBIDA DE TIPOS): una subida de tipos suele mejorar la rentabilidad de depósitos, cuentas remuneradas, Letras del Tesoro y fondos monetarios. Sin embargo, los bancos no siempre trasladan la subida completa al cliente, especialmente en cuentas corrientes tradicionales o en esos mismos depósitos a plazo (esto lo hemos visto multitud de veces en España, y ADICAE lo ha denunciado en varias ocasiones, incluso frente al regulador).

Esto es de lógica: si el beneficio que reciben los bancos es alto por dejar el dinero aparcado, los bancos aparcan grandes cantidades de capital, pero a su vez necesitan liquidez para seguir operando (o para prestarse entre sí) y, por lo tanto, buscan ese dinero entre los grandes o pequeños ahorradores tentándoles con intereses más elevados.

Escenario 2 (BAJADA DE TIPOS): si los tipos bajan los productos seguros pagan menos y el pequeño ahorrador puede verse empujado a asumir más riesgo para obtener rentabilidad (hablamos en este caso de productos de renta variable como la bolsa o fondos de inversión).

RESPECTO A CONSUMIDORES HIPOTECADOS

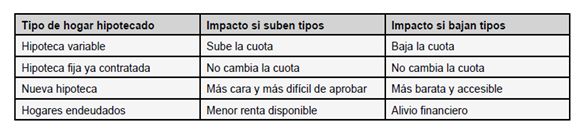

Escenario 1 (SUBIDA DE TIPOS): Cuando el BCE sube tipos, suele encarecerse la financiación bancaria. Para hogares con hipoteca variable, esto se transmite al euríbor y puede aumentar la cuota mensual en la siguiente revisión. El impacto no es inmediato para todos: depende de la fecha de revisión, del diferencial pactado y del capital pendiente.

En esencia, si el BCE paga más por dejar aparcado capital, es lógico que los bancos también se presten el dinero entre sí (euríbor) a tipos de interés mayores.

Escenario 2 (BAJADA DE TIPOS): si el BCE baja los tipos (remunera peor el dinero aparcado) los bancos también se lo prestan a un interés más bajo y, por lo tanto, las hipotecas variables se abaratan.

Y esto sucede no solo para consumidores que ya están hipotecados, sino que las hipotecas que se ofrecen en el mercado financiero también son más caras o baratas dependiendo de estas oscilaciones de los tipos de interés.

En hipotecas fijas ya firmadas, la cuota no cambia, pero sí se encarecen las nuevas hipotecas fijas que ofrecen los bancos en el mercado hipotecario. En hipotecas mixtas, el efecto aparece cuando termina el tramo fijo y empieza el tramo variable.

CONCLUSIONES FINALES

Las subidas de tipos perjudican sobre todo a hipotecados variables y hogares con deudas, porque aumentan sus pagos mensuales. Benefician parcialmente a ahorradores prudentes, aunque el beneficio depende de que comparen productos y no mantengan todo el dinero en cuentas sin remuneración.

Las bajadas de tipos alivian a hipotecados y facilitan el crédito, pero reducen la rentabilidad del ahorro conservador.

Los cambios de tipos del BCE tienen un efecto redistributivo claro: cuando suben, ganan capacidad de remuneración los ahorradores, pero sufren los deudores; cuando bajan, se alivian las hipotecas y préstamos, pero el ahorro seguro rinde menos.

Para consumidores hipotecados, la clave es revisar el tipo de hipoteca y el calendario de revisión. Para pequeños ahorradores, la clave es comparar depósitos, cuentas remuneradas y deuda pública, evitando dejar el dinero parado sin remuneración.

EQUIPO TÉCNICO ADICAE CASTILLA Y LEÓN